Vous souhaitez acheter un logement neuf ou réhabilité. Pourquoi ne pas profiter de cet investissement locatif intermédiaire pour obtenir une réduction d’impôts ? Il est encore temps d’investir en Bretagne ! Dans cet article, Ouest Patrimoine vous explique l’expérimentation du Pinel breton, ses spécificités et les conditions d’éligibilité à ce dispositif fiscal. Découvrez quelles zones et […]

Sujet souvent délaissé, la gestion de patrimoine pour vos enfants mineurs n’est pourtant pas sans utilité. La minorité étant un état temporaire, on pourrait en effet se dire : pourquoi s’en préoccuper ? Pourtant, en tant que parent, vous souhaitez peut-être commencer à transmettre votre patrimoine à vos enfants. De plus, votre enfant peut recevoir […]

L’après déclarations fiscales

août 2, 2021

Fiscalité, impot 2021

A LA UNE : PAS DE PANIQUE APRÈS VOTRE DÉCLARATION ! Les déclarations de revenus et d’IFI (Impôt sur la Fortune Immobilière) sont terminées pour cette année ! Vous avez fait un oubli dans votre déclaration ? Pas de panique, vous pouvez la corriger. Vous souhaitez ajuster votre taux de prélèvement à la source ? C’est possible très […]

Ma prime rénov’ : les infos utiles

août 2, 2021

immobilier

Top départ pour le dépôt des dossiers des propriétaires bailleurs Vous envisagez des travaux de rénovation énergétique dans un logement. Connaissez-vous MaPrimeRénov’ ? C’est une aide financière calculée en fonction de vos revenus et du gain écologique de vos travaux. Jusqu’au mois d’octobre 2020, cette aide était réservée aux logements que vous occupiez. Depuis le […]

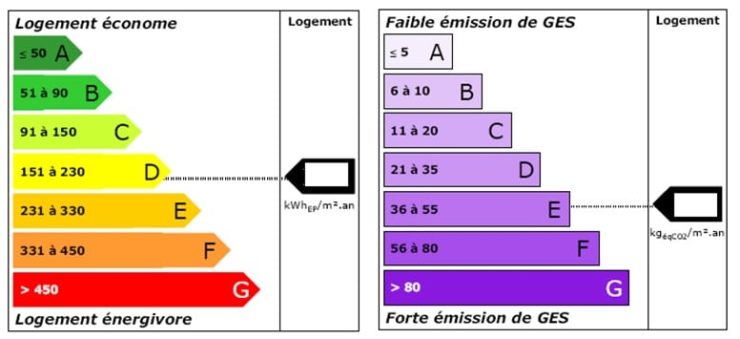

DPE : zoom sur les nouveautés

août 2, 2021

immobilier

DPE : les nouveautés applicables depuis le 1er juillet 2021 Le diagnostic de performance énergétique (DPE) a fait l’objet d’une réforme effective depuis le 1er juillet 2021.Le DPE renseigne sur la performance énergétique d’un logement en établissant un classement allant de A (très bonne performance) à G (moins bonne performance). Ce dernier est réglementé et […]

A vos marques, prêts, louez !

avril 23, 2021

Fiscalité, immobilier, Investissement

A LA UNE : PRÉPAREZ L’ÉTÉ ! La saison estivale approche à grands pas ! C’est le moment pour les vacanciers de réserver leurs vacances d’été. Après ces périodes troubles liées à la crise sanitaire, tout le monde a besoin de se ressourcer et de s’évader le temps d’une pause, bien méritée. Les possibilités de voyages […]

Après avoir pensé aux vacances (et avant de faire votre valise), place à la déclaration de revenus. Et ça, c’est pour tout de suite… ! Vous le savez, comme chaque année en cette période, il faut déclarer vos revenus de l’année précédente. En effet, la mise en place du prélèvement à la source n’a pas […]

Épargne retraite : vous serez désormais mieux informé !

avril 23, 2021

Retraite

ÉPARGNE RETRAITE : LES INFOS UTILES Peut-être êtes-vous l’heureux bénéficiaire d’un contrat de retraite supplémentaire sans le savoir ! Grâce à la récente loi relative à la déshérence des contrats, vous serez dorénavant mieux informé. Les contrats de retraite supplémentaire sont ceux que votre employeur (ou ancien employeur) souscrit pour vous. Jusqu’ici, il fallait prendre contact […]

ASSURANCE-VIE : LES INFOS UTILES Lorsque vous êtes bénéficiaire d’un contrat d’assurance-vie sur lequel le souscripteur a versé après son 70ème anniversaire, vous devez remplir ce qu’on appelle une déclaration «partielle» de succession afin de percevoir les capitaux. Dorénavant, pour effectuer cette démarche, il faut utiliser un nouvel imprimé (qui conserve le n°2705-A-SD). Cette déclaration […]

Investissement locatif

février 5, 2021

Défiscalisation, immobilier, Investissement

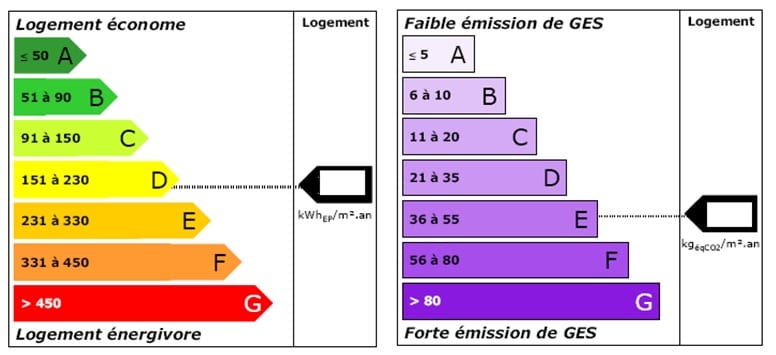

Cosse ancien : Les logements de classe énergie F ou G sont exclus du dispositif Cosse Dorénavant, seuls les logements qui ont un score énegernétique A, B, C, D ou E peuvent bénéficier des avantages fiscaux du dispositif « Cosse ». Ce dispositif vous ouvre droit à une déduction fiscale de vos revenus fonciers. Pour cela, […]

Toutes les nouveautés pour la gestion de votre patrimoine Location meublée Impôts et taxes Cotisations sociales : Vous êtes dorénavant soumis aux cotisations sociales (au taux de cotisation dégressif de 43 à 20 %, avec une cotisation minimale ; contre des prélèvements sociaux au taux de 17,2 %) si : vous réalisez de la location meublée saisonnière et […]

Et les crypto-monnaies dans tout ça?

février 5, 2021

Épargne

Les crypto-monnaies (Bitcoin par exemple) sont des monnaies entièrement et uniquement virtuelles. Elles ne sont pour l’heure pas règlementées (ce qui n’empèche pas que les plus values réalisées soient néanmoins taxables). Vous pouvez en acquérir pour les échanger contre des biens ou des services, mais si on parle beaucoup d’elles en ce moment ce n’est […]

L’assurance-vie est souvent présentée comme le placement préféré des français, et pour cause ! Ce placement constitue le couteau-suisse d’un patrimoine bien géré. Grâce à l’assurance-vie, vous pouvez épargner, percevoir des revenus, préparer votre retraite et transmettre, le tout avec une fiscalité qui défie toute concurrence. Voici pourquoi vous avez toujours intérêt à souscrire un […]

Dividendes et cotisations sociales : fin de l’ambiguïté

novembre 2, 2020

Fiscalité

Vous êtes travailleur indépendant ou professionnel libéral ? Vous exercez votre activité dans le cadre d’une société à l’impôt sur les sociétés et vous percevez des dividendes ? Vous êtes amené à payer des cotisations sociales sur ces dividendes, au-delà de la petite part soumise aux seuls prélèvements sociaux. Le montant à prendre en compte pour le […]

Nous vous en parlions lors de notre dernière newsletter, ça y est, c’est voté : suite à la crise sanitaire, un cas de sortie exceptionnelle de l’épargne retraite pour les indépendants a été institué, pour une durée limitée. Aussi, si vous êtes indépendant et que vous avez un contrat d’épargne retraite Madelin, Madelin agricole, ou un […]

À vos marques, prêts, défiscalisez !

novembre 2, 2020

Défiscalisation, Fiscalité

Vous venez de recevoir votre avis d’imposition sur les revenus de 2019 et la note s’avère salée ? Vous ne pouvez plus rien faire pour le passé (sauf si vous aviez commis une erreur dans votre déclaration)… mais rassurez-vous : il est encore temps de réduire votre pression fiscale pour cette année ! Ne ratez pas le coche : […]

Un nouveau coup de pouce pour aider vos enfants à financer leurs projets vient de voir le jour en cette fin d’année ! Maintenant, vous pouvez donner encore plus à vos enfants sans aucune fiscalité. Outre l’abattement classique de 100 000 € et le don familial exonéré de 31 865 €, il existe désormais un nouvel abattement temporaire […]

Vous êtes propriétaire d’un bien immobilier (directement ou par le biais d’une SCI) que vous louez à des professionnels? Sachez qu’en raison des crises sanitaire et économique liées au Covid-19, des règles fiscales particulières s’appliquent jusqu’au 31 décembre 2020 pour comptabiliser vos loyers et vos charges. En effet, lorsqu’un bailleur renonce à percevoir ses loyers […]

Les investissements de demain, disponibles dès aujourd’hui

juillet 27, 2020

Épargne, Fiscalité, Non classé

Le développement de l’investissement socialement responsable (ISR) Dans notre newsletter de début d’année nous évoquions les possibilités qui s’offrent à vous pour donner du sens à votre épargne. Ce qui était vrai il y a à peine quelques mois, l’est encore aujourd’hui ! Après la période que nous avons vécue, de plus en plus d’épargnants […]

La crise sanitaire du covid-19 a mis quelques temps entre parenthèses certains aspects de notre quotidien. Du télétravail aux courses masquées, en passant par l’école à la maison, notre quotidien a été bouleversé, et nos habitudes chamboulées. Tout ceci, croisons les doigts, est derrière nous ! Nous sommes à nouveau libres de nos déplacements ; […]

En fin d’année dernière nous vous parlions d’un nouveau produit qui venait de naître : le plan d’épargne retraite (PER). Il y a à peine deux mois vous avez déclaré vos revenus et vous connaissez donc désormais le montant réel de votre impôt sur les revenus 2019. Savez-vous qu’il existe un lien entre ces deux informations ? […]

Malheureusement, on constate parfois en direct les effets « néfastes » du Covid-19 sur l’économie ; lorsque vous consultez le solde de votre PEA, vous constatez peut-être une moins-value sur certains titres que vous détenez au sein de ce dernier. Sachez que si vous « matérialisez » cette perte, la moins-value constatée sera imputable sur vos plus-values mobilières « ordinaires » réalisées […]

Votre déclaration de revenus 2020 La Rémunération de gérance En principe, la rémunération de gérance perçue en 2019 est prise en compte afin, le cas échéant, d’accorder un CIMR complémentaire sur réclamation (contrairement aux BIC, BNC et BA, le CIMR complémentaire n’est pas automatique). Concernant la procédure de réclamation : BOI-CTX-PREA-10 Lorsque la rémunération a été perçue pour la première fois […]

Et pour les revenus 2020 ?

mai 19, 2020

impot 2020

Application pour la première fois de la tranche à 11 % (mais la baisse du barème est d’ores-et-déjà prise en compte dans les prélèvements à la source effectués depuis le 1er janvier 2020), Sous réserve de l’obtention de l’accord de la Commission européenne, les versements pour souscription au capital de PME , FIP et FCPI […]

Comment réduire ses impôts

mai 19, 2020

Défiscalisation, Épargne, Fiscalité

Définition : Les niches fiscales constituent des avantages accordés par l’Etat à un ou plusieurs contribuables, particuliers ou entreprises. Crédit d’impôt, réduction / déduction d’impôt… Ils sont en général conditionnés à la réalisation d’un investissement ou d’un don par exemple. =>Un avantage a toujours pour contrepartie des contraintes et/ou des risques ! Déduction sur les […]

« Un investissement Pinel est envisagé pour acquérir un bien immobilier qui sous certaines conditions va générer une réduction d’impôt pendant plusieurs années. » La réduction d’impôt dépend de la durée d’engagement de location : 6 ans = 12% réparti sur 6 ans 9 ans = 18% réparti sur 9 ans 12 ans = 21% réparti sur […]

l’IS a aussi ses dispositifs de défiscalisation. Une des possibilités est de le faire via immobilier. Ce dispositif « double impact » permet : 1er impact l’année de l’investissement de 100% de son montant avec comme conséquence l’effacement d’autant de votre impôt sur les sociétés. 2ème impact avec l’amortissement « classique » de votre investissement. Les prérequis pour pouvoir […]

En cette période exceptionnelle de crise sanitaire, le Gouvernement a prévu plusieurs mesures fiscales et sociales en vue de soutenir l’économie. Et pour vous ? En effet, l’épidémie de Coronavirus Covid-19 peut avoir des répercussions sur votre vie quotidienne, votre patrimoine et vos projets. Nous vous proposons un état des lieux non exhaustif pour essayer […]

L’impact du Covid-19 sur l’économie mondiale est déjà visible et pour autant nous n’en mesurons sûrement pas encore toutes les conséquences. Face à cet environnement économique incertain et la baisse des taux des livrets d’épargne et des fonds euros, l’immobilier retrouve sa place de « bouclier » au sein de votre patrimoine. En effet, en […]

Les crypto-monnaies (comme le bitcoin par exemple) sont des monnaies entièrement et uniquement virtuelles. Elles ne sont pas contrôlées par les banques, ni par les états. Vous pouvez en acquérir pour l’échanger contre des biens ou des services, mais également dans l’espoir de revendre ces actifs plus chers que ce qu’ils vous ont coûté. Pour […]

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}